目录

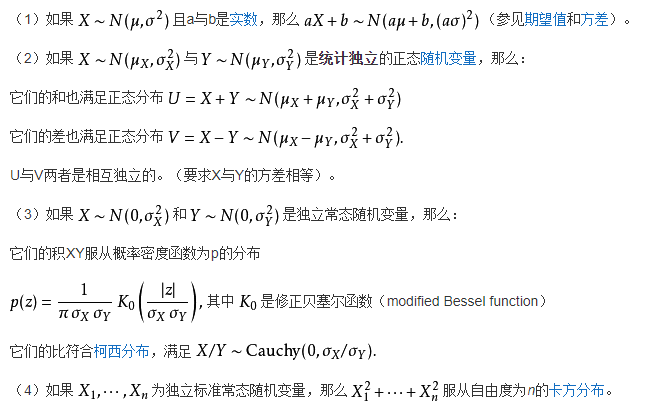

1、0-1分布(两点分布、伯努利分布)

2、几何分布

3、二项分布

4、高斯分布(正态分布)

5、卡方分布

(chi-square distribution)

(chi-square distribution) 6、t分布

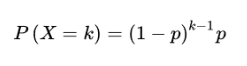

单个二值型离散随机变量的分布,概率分布函数:

2、几何分布

离散型概率分布,定义为:n次伯努利试验中,试验k次才能得到一次成功的机率。即前k-1次皆失败,第k次成功的概率。

概率分布函数:

3、二项分布

3、二项分布

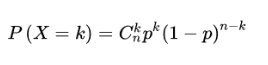

n次伯努利试验,各次试验之间相互独立,每次试验只有两种可能(抛硬币),相互对立。设事件发生的概率是P,不发生的概率是1-P,n次重复独立试验中发生K次的概率:

4、高斯分布(正态分布)

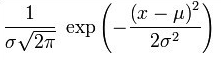

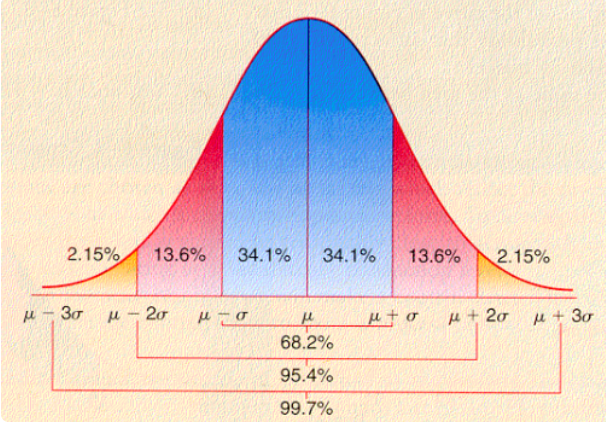

随机变量X服从数学期望为μ,方差为σ2的正态分布,记为N(μ,σ2)。

μ决定正态分布的位置。

标准差决定正态分布的幅度。

性质:

标准正态分布:μ=0,σ=1。

性质:

Φ(x)=1-Φ(-x)

![]()

5、卡方分布

(chi-square distribution)

(chi-square distribution) 若n个相互独立的随机变量ξ₁,ξ₂,...,ξn ,均服从标准正态分布N(0,1)(也称独立同分布于标准正态分布),则这n个服从标准正态分布的随机变量的平方和构成一新的随机变量,其分布规律称为卡方分布(chi-square distribution)。

随机变量 :

记为:

其中参数

称为自由度,自由度不同就是另一个

称为

称为 分布。

分布。 卡方分布是由正态分布构造而成的一个新的分布,当自由度

很大时,

很大时,  分布近似为正态分布。

分布近似为正态分布。 性质:

6、t分布

正态分布是许多统计方法的理论基础。μ和σ决定了正态分布的位置和形态。为了应用方便,常将一般的正太变量X通过u变换[(X-μ)/σ]转化成标准正态分布N(0,1),使原来各种形态的正态分布都转换成了μ=0,σ=1的标准正态分布,也称为u分布 。

根据中心极限定理,通过抽样模拟试验表明,在正态分布总体以固定n抽取若干个样本时,样本均数的分布仍然服从正态分布N(μ,

)。所以对样本均数(均值)的分布进行u变换,也可以变换为标准正态分布。

)。所以对样本均数(均值)的分布进行u变换,也可以变换为标准正态分布。 实际工作中,σ2(总体方差)是未知的,所以常用s作为σ的估计值,为了与u变换区别,称为t变换。

统计量t值的分布称为t分布。假设随机变量X服从标准正态分布N(0,1),Y服从

分布,那么

分布,那么  的分布称为自由度为n的t分布,记为

的分布称为自由度为n的t分布,记为

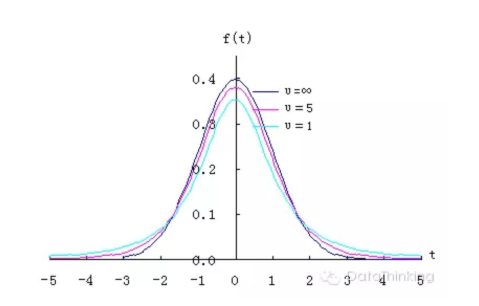

可以看出t分布以0为中心,左右对称的单峰分布;

t分布式一簇曲线,形态变化与n(确切的说自由度v)大小有关,自由度越小,t分布越低平;自由度越大,t分布曲线越接近标准正态分布(u分布)。

6.1 置信区间

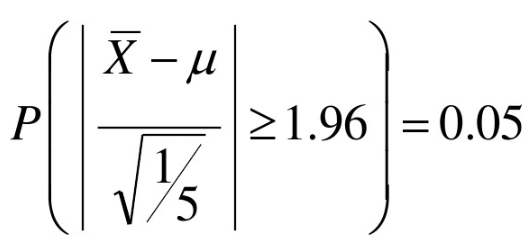

已知X~N(μ,1)找一个区间,使得包含μ的真值的概率为95%,假n=5,则:

![]() ~ N(μ,

~ N(μ,

) ~ N(μ,1/5)

) ~ N(μ,1/5)

α = 1 - 95% = 0.05

查表得:![]()

查表的方法:直接在标准正态分布表里面找概率 = 1-α/2 时的 z 取值。

含义:正态分布左侧的面积(概率)为0.975时候的横坐标值。(上分位)

Z1-α/2:是下分位表示,意思是右侧面积为0.975。

注意:置信区间双侧检验,所以要α/2.

称随机区间![]() 为参数μ的置信度为95%的置信区间。

为参数μ的置信度为95%的置信区间。

(1)已知总体方差,求总体均值的置信区间

α是显著水平(1-置信度),若置信度是95%,则α=1-0.95=0.05;

Zα/2称为Z值,可以查找标准正态分布表得到;(z(a/2)指的是标准正态分布的双侧临界值,z(a)当然就是单侧临界值)σ:总体的标准差;

n:抽样出来的样本个数;

是总体样本均值;

是总体样本均值; :样本的标准误差

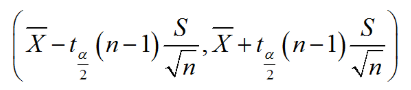

:样本的标准误差(2)未知总体方差,求总体均值μ的置信区间

tα/2(n-1)称为t值,通过查t分布表得到(tα/2(n-1) = t1-α/2(n-1));

S:样本的标准差

:样本的平均误差

:样本的平均误差